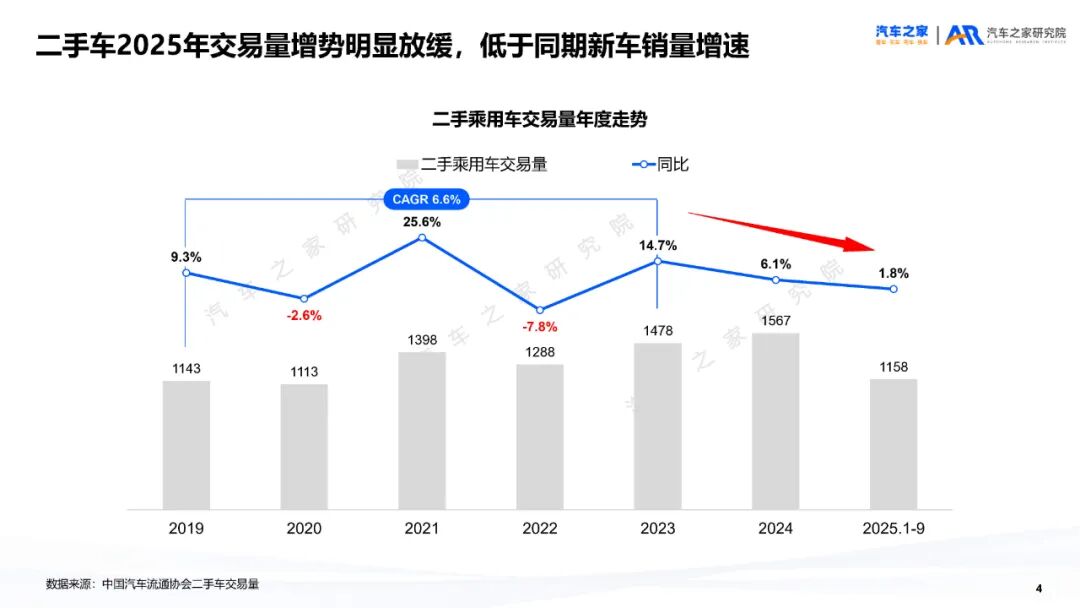

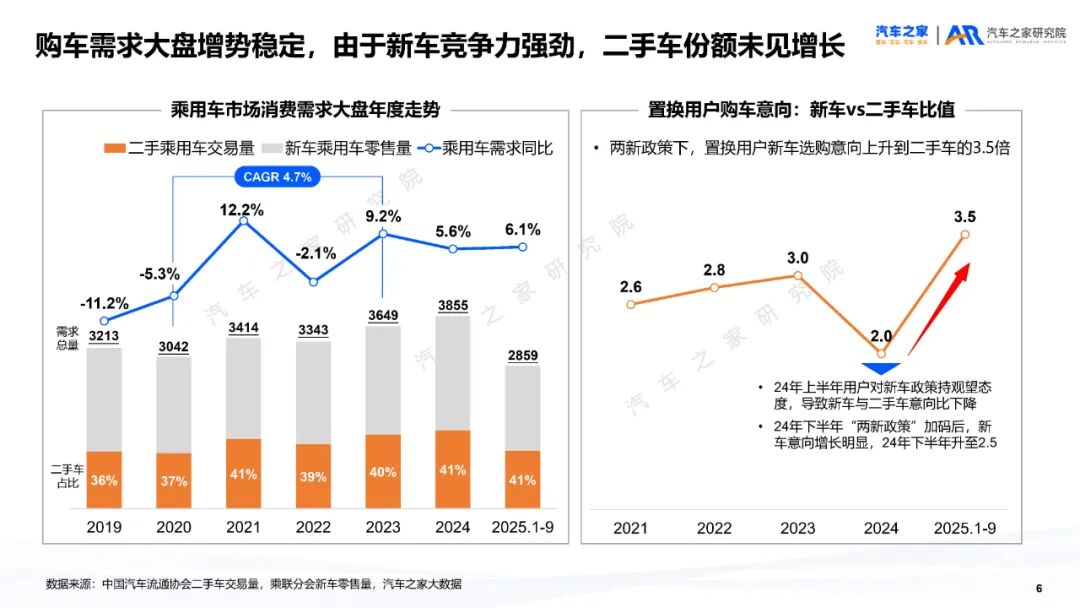

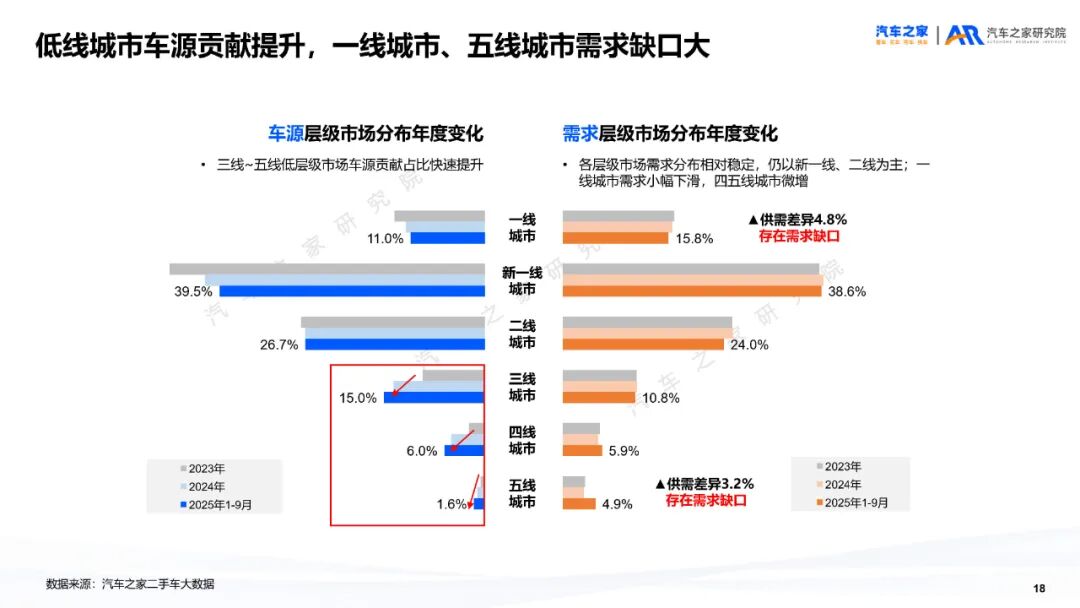

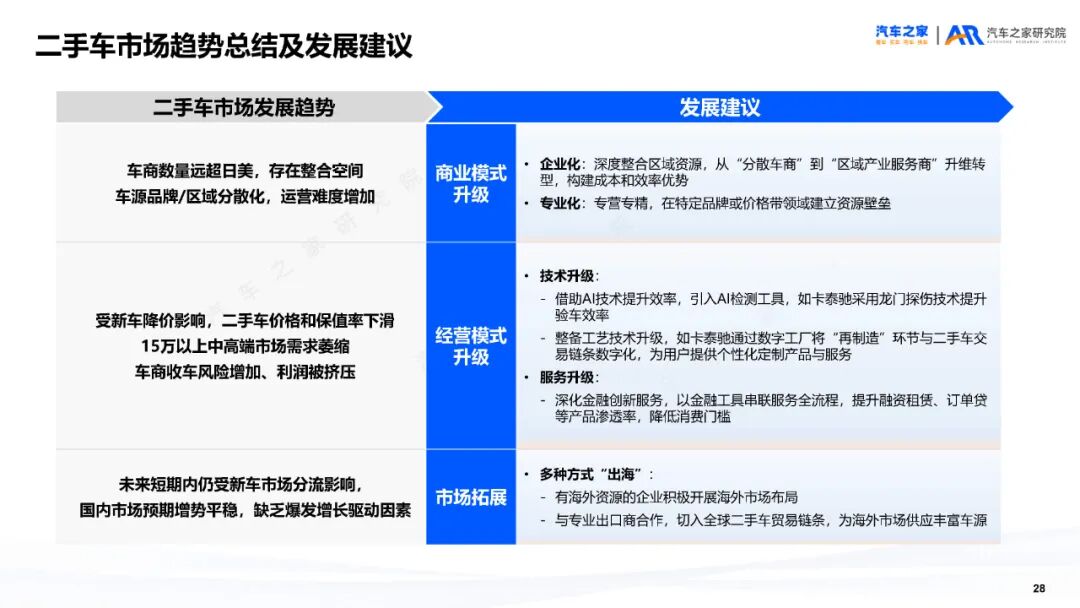

2025 年,二手车市场在政策与市场的双重驱动下,交易规模持续扩大。数据显示,1至6 月全国二手车累计交易量达 957.01 万辆,同比增长 1.99%。

2025 年以旧换新政策加码扩围,各地纷纷推出汽车消费补贴,直接带动大量置换车辆涌入二手车市场,为交易规模增长提供了充足供给。二手车限迁政策的全面取消,进一步打通了市场流通的堵点,为交易量提升创造了有利条件。

不过,与新车市场相比,二手车市场的增速略显逊色。同期数据显示,上半年国内汽车累计销量 1257 万辆,同比增长 11.7%,远超二手车 1.99% 的增速。新车市场的白热化竞争,通过价格战传导至二手车领域,在一定程度上分流了部分消费需求,导致二手车市场增速相对放缓。但从长期来看,随着汽车保有量的持续增加,二手车市场的存量基础不断夯实,增长潜力依然可观。

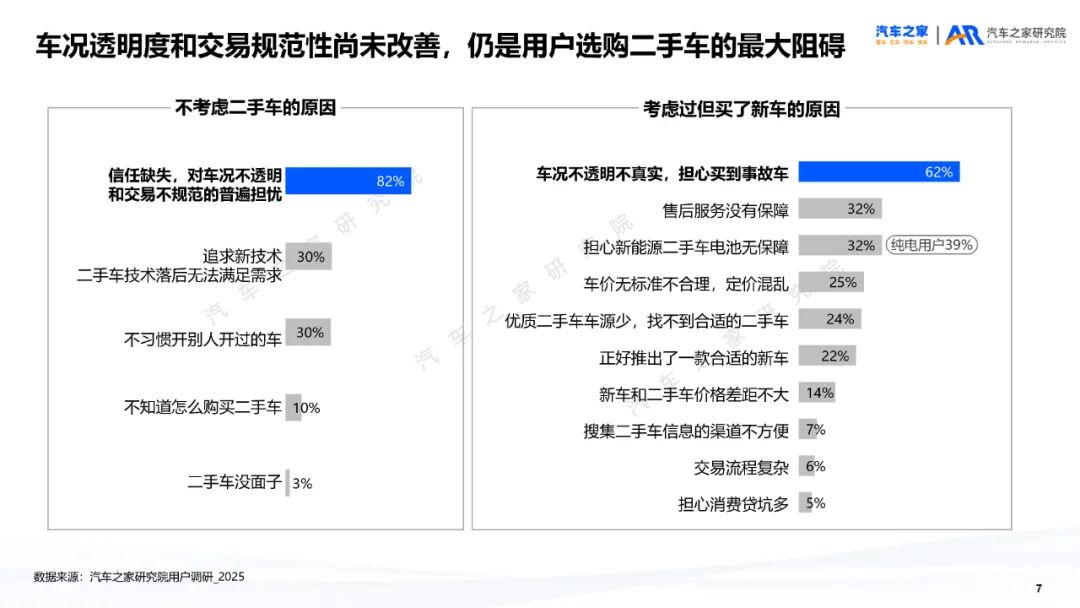

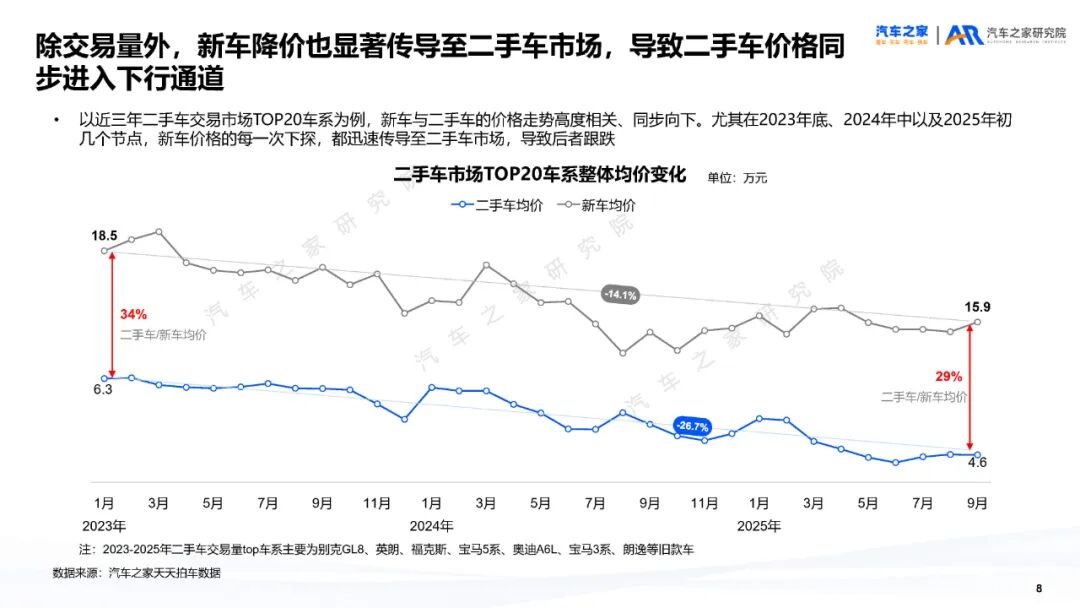

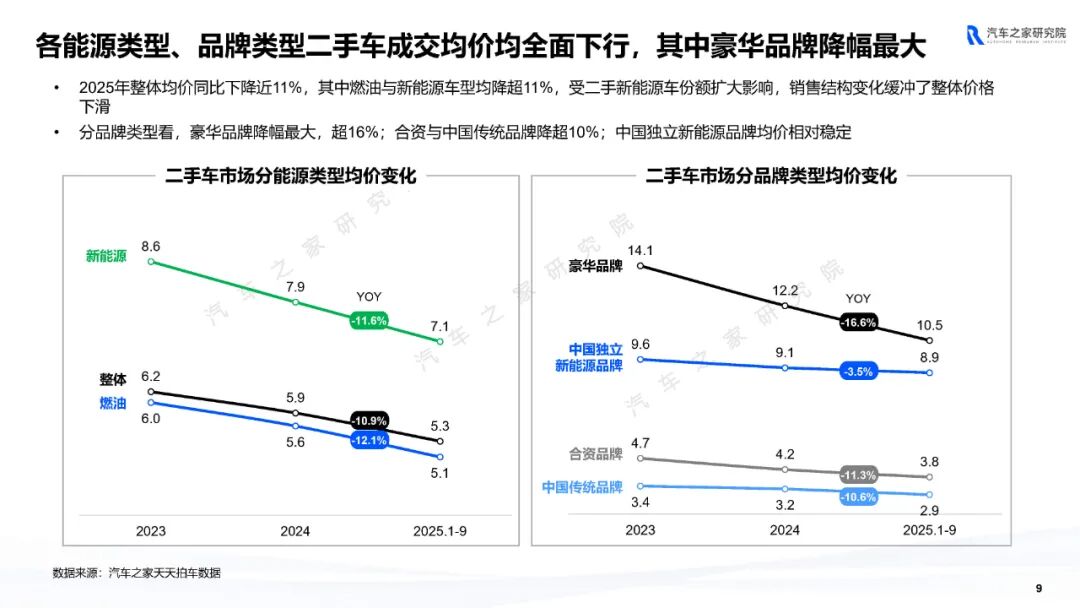

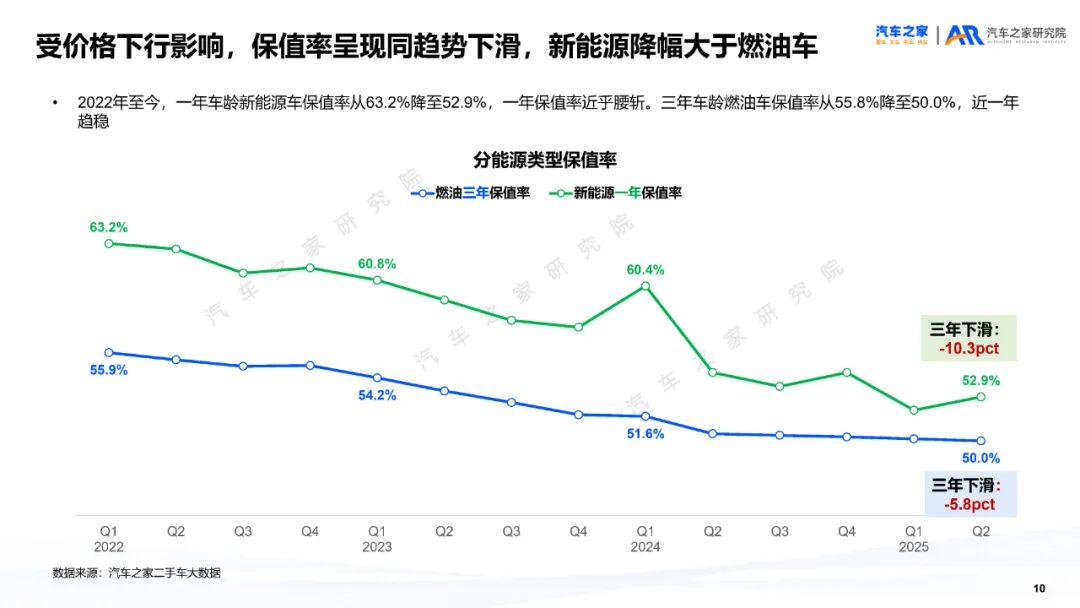

2025 年二手车市场最显著的特征之一,便是 “量升价降” 的反向变动。新车市场的价格战持续发酵,直接冲击了二手车的价格体系,导致二手车成交均价普遍下滑。

从月度走势来看,燃油车价格相对平稳,而新能源车价格波动更为频繁。新车不断降价、技术快速迭代,导致新能源二手车的价格折旧速度加快。对于消费者而言,价格下降降低了购车门槛,让更多人有机会接触到优质二手车;但对于车商和车主来说,价格下行也带来了一定的经营压力和资产缩水风险。

数据显示,异地成交的二手车均价普遍高于同城成交均价,尤其是燃油车表现更为显著。外省市买家基数更大,对车况优良的车源愿意支付更高溢价,这也为车主卖车提供了更有利的价格空间。

2025 年二手车市场的车源结构,呈现出 “燃油车稳占主导、新能源车快速崛起” 的格局。一方面,传统燃油车依然是二手车市场的主力军;另一方面,随着新能源汽车保有量的提升,二手车市场中的新能源车型占比持续扩大,成为市场增长的新亮点。

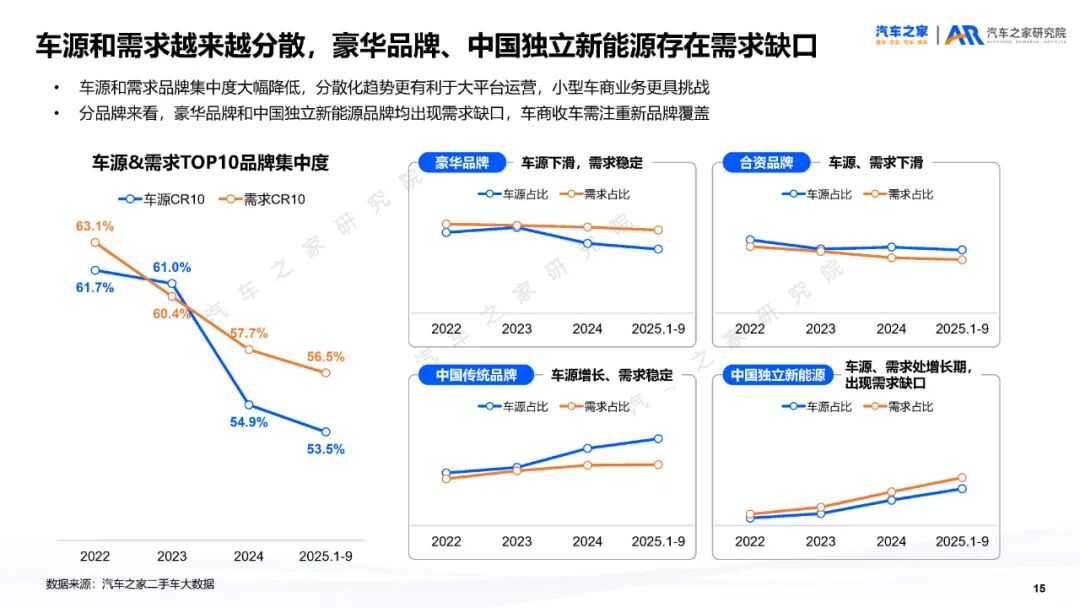

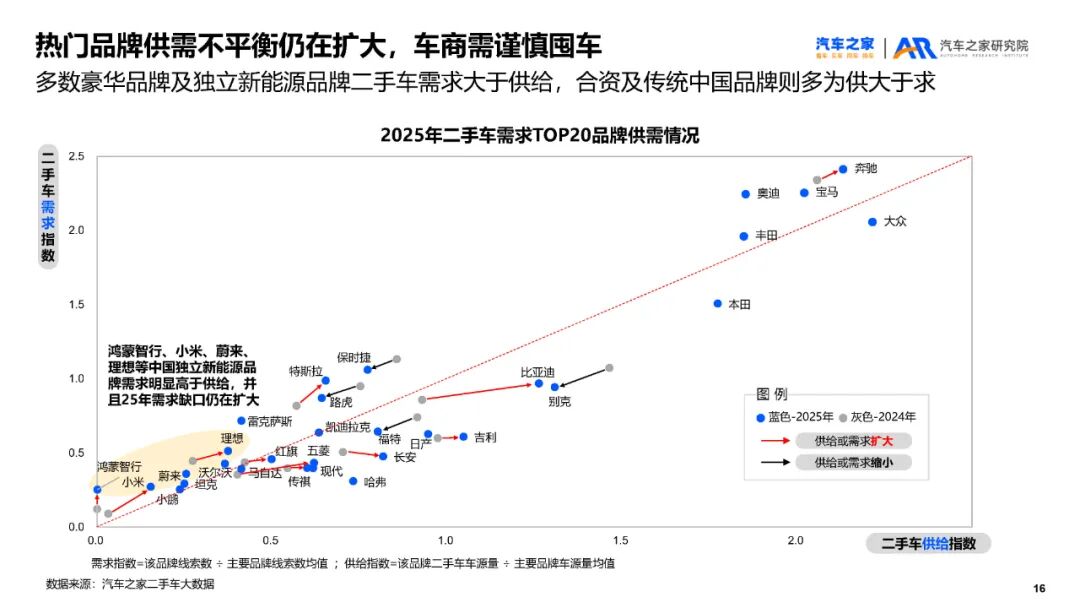

2025 年上半年二手车车源仍以成熟品牌为主。大众、宝马、别克、奔驰、丰田、奥迪、本田、福特、日产、比亚迪十大品牌车源量占比达 50.68%,接近市场总量的一半。这些品牌凭借广泛的保有量、稳定的车况和较高的认可度,成为二手车市场的核心供给力量。

从车龄和里程来看,国内车主的使用习惯清晰显现。5 年以上车龄的二手车占比超 70%,其中 7-10 年车龄区间的车源尤为集中;行驶里程 8 万公里以上的车辆占比近 60%。多数车主会在车辆使用 5 年以上、行驶里程较高时选择置换,这部分车源价格相对低廉,成为预算有限消费者的主要选择。

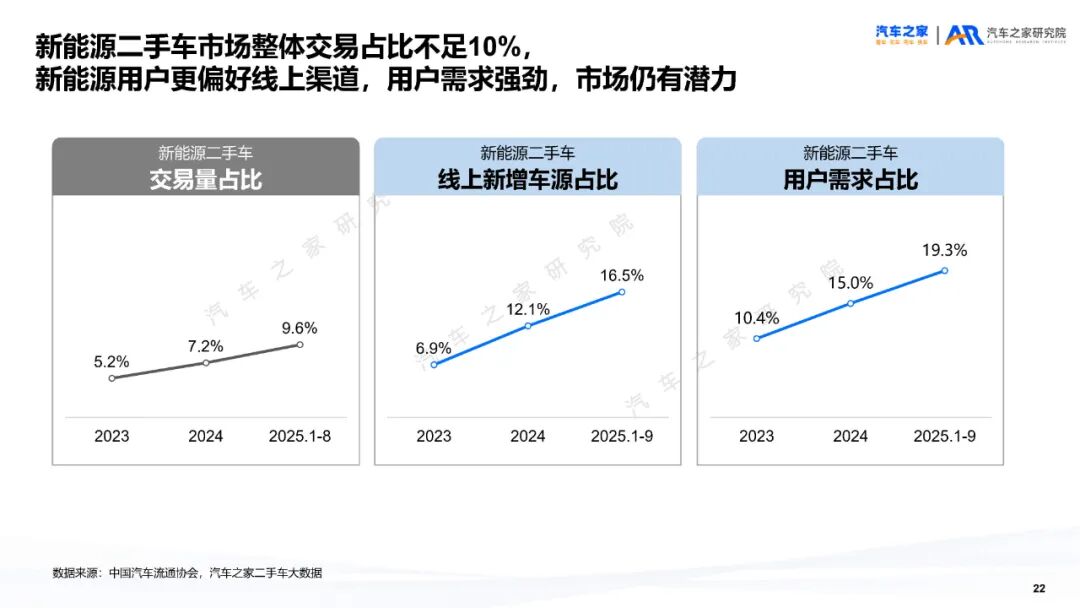

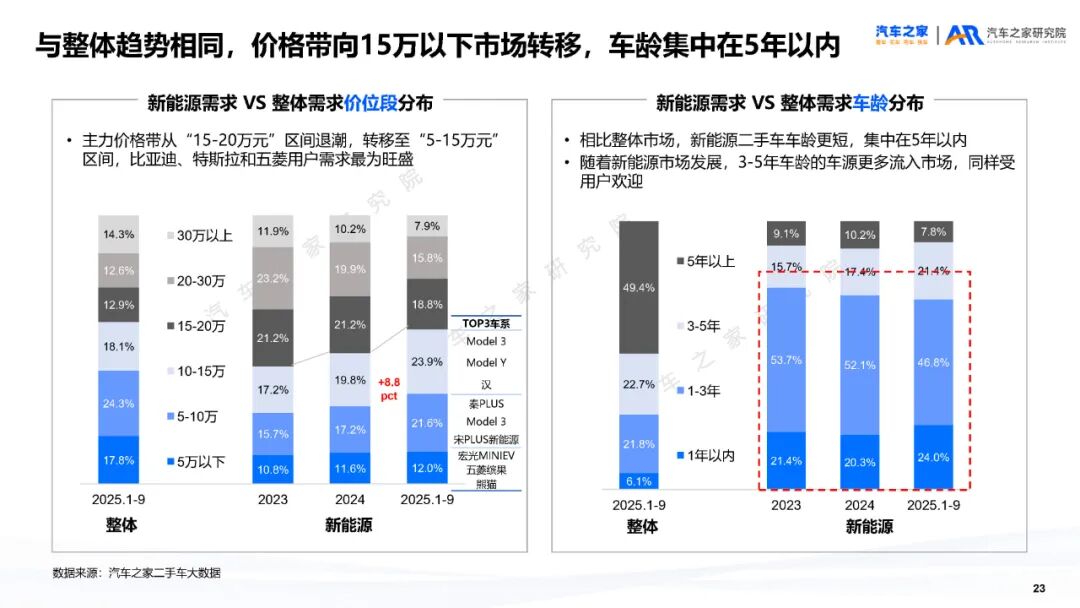

数据显示,2025 年前 5 个月全国新能源二手车共交易 54.53 万辆,较 2024 年同期增长 29.7%,增速大幅跑赢二手车市场整体 1.99% 的增速。2025 年上半年新能源二手车车源量占比升至 13.47%,较 2024 年同期的 9.95% 显著提升,增幅超过 35%。

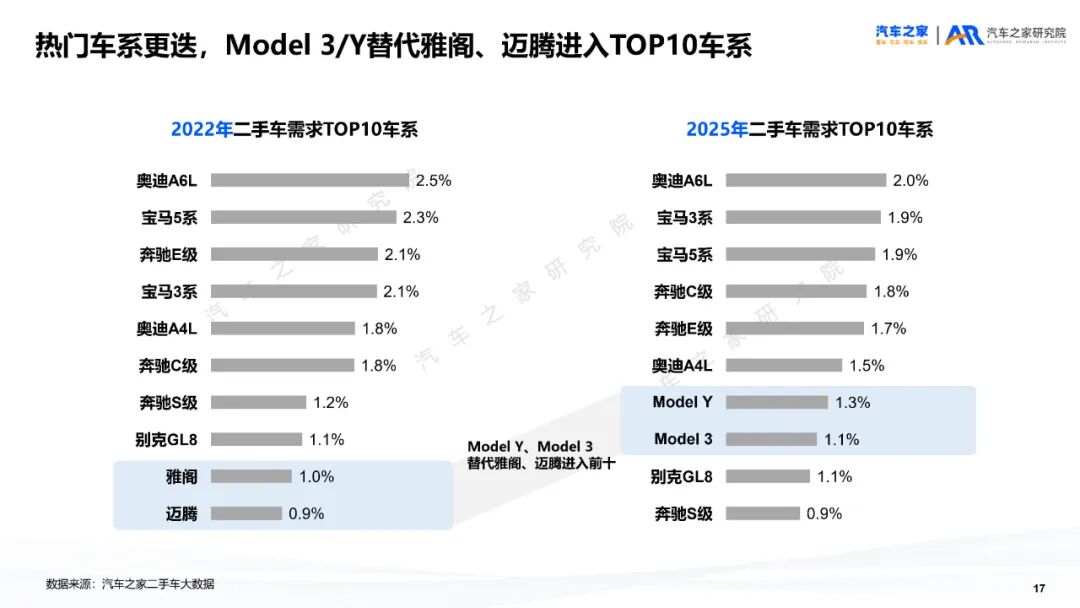

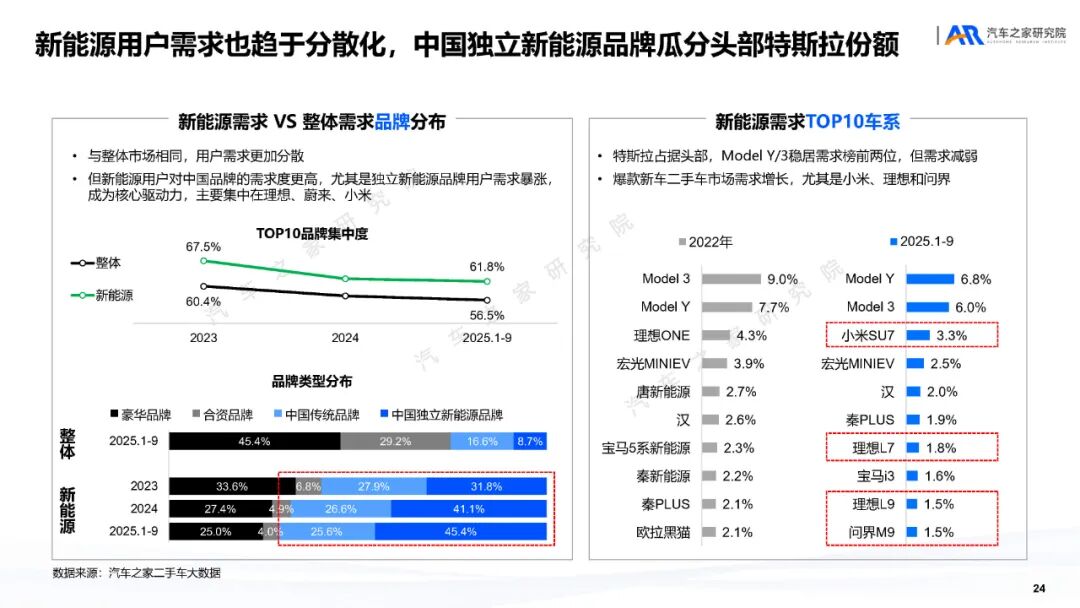

热门新能源二手车集中在头部品牌,比亚迪、特斯拉、丰田、荣威、五菱等品牌车源量领先。其中,特斯拉 Model3、Model Y,比亚迪唐新能源、秦 PLUS,五菱宏光 MINIEV 等车型成为交易主力,这些车型凭借较高的市场保有量和稳定的产品口碑,在二手车市场中备受喜爱。

从车龄来看,新能源二手车的置换周期明显短于燃油车。主流品牌的置换周期集中在 2 至 4 年:比亚迪车源平均车龄 3.4 年、成交车龄 4.1 年;特斯拉车源平均车龄 3.5 年、成交车龄 4 年;小鹏、理想等新势力品牌车源平均车龄更短,仅为 2.4至2.7 年,成交车龄 2.8 到 2.9 年。

2025 年,二手车消费者的购车决策更加理性,价格、车型选择、保值率等因素成为核心考量,同时在车龄偏好和购买渠道上呈现出鲜明的市场特征。

调研显示,价格因素是用户购买二手车的首要原因。“价格较便宜” 以 49.08% 的占比位居首位,接近一半的消费者将价格优势作为选择二手车的核心驱动力。

然后是 “车款种类多”,占比 42.97%。二手车市场汇聚了不同品牌、不同车型、不同年份的车辆,能够满足消费者多样化、个性化的购车需求,这一优势成为吸引用户的重要因素。

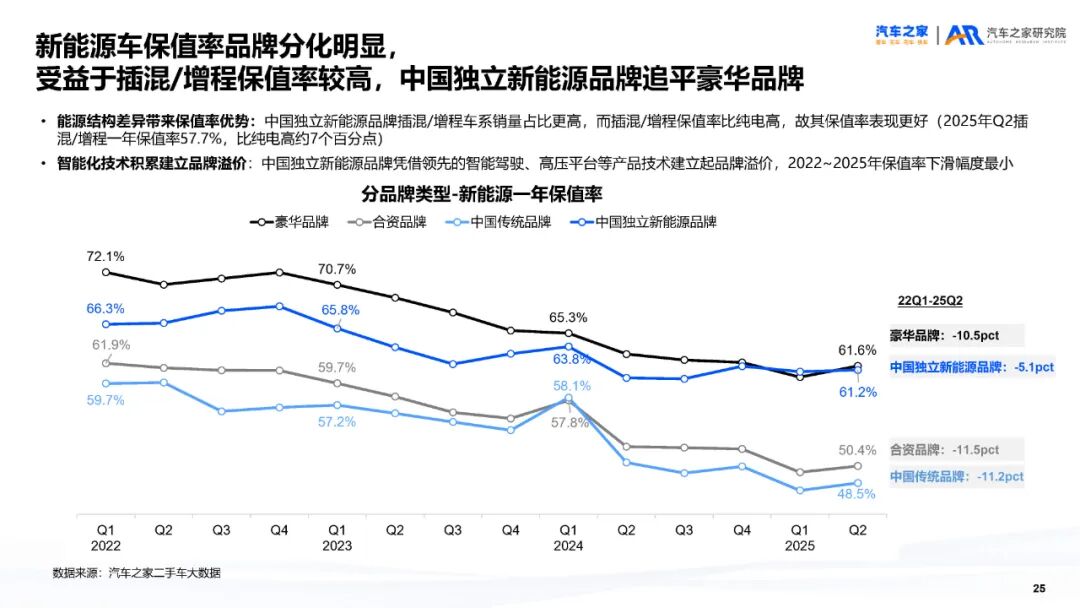

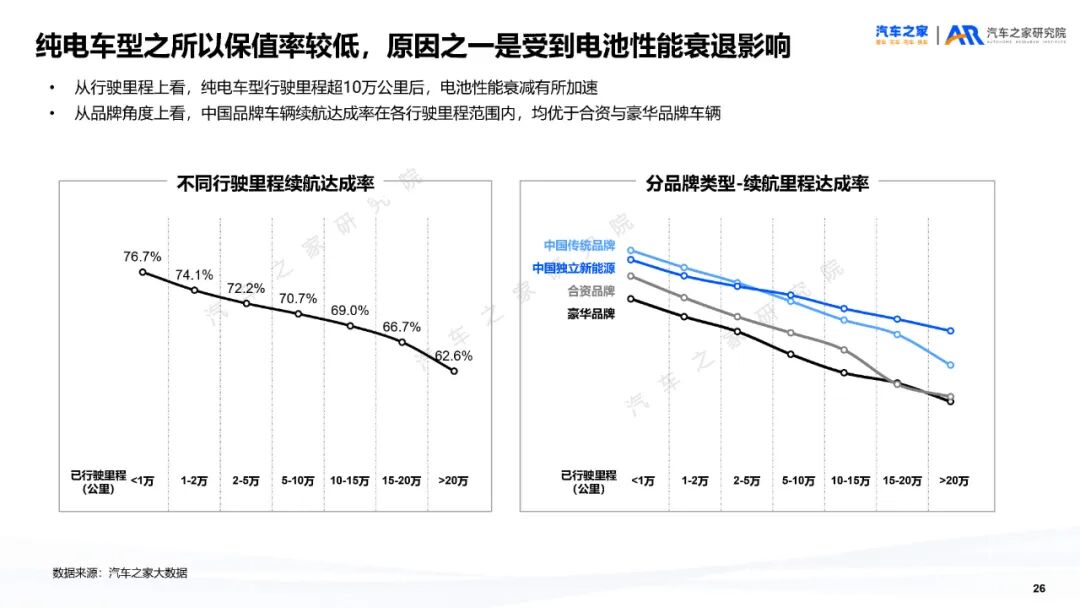

“保值率较高” 以 40.53% 的占比位列第三。随着二手车市场的规范化发展,消费者对车辆保值性能的关注度不断提升,保值率高的车型意味着后期转手时损失更小,这也成为很多用户的重要考量。

“换车频率高” 占比 37.07%,位列第四。部分消费者追求新鲜感,换车周期较短,二手车的价格优势让他们能够以更低成本实现车辆更新换代。“对新车无特别偏好” 占比 32.59%,成为影响用户购买二手车的次要因素。

整体来看,价格和车型选择是用户购买二手车的核心考虑因素,而保值率和换车频率则反映了消费者的理性决策和消费升级需求。

在车龄选择上,消费者对车况的要求越来越高,接近新车的二手车成为市场主流。数据显示,二手车用户对车龄的偏好主要集中在 1 年以内的准新车,占比高达 59.88%,超过一半的用户倾向于选择车况接近新车的二手车。

其次是 1至3 年的二手车,占比 26.88%。这一区间的二手车既保持了相对较新的车况,又经历了一定的折旧,价格更具吸引力,成为性价比之选。

3至5 年的二手车占比仅为 9.17%。这一区间的车辆价格虽然相对更便宜,但车况可能稍逊,维护成本也可能增加,因此关注度相对较低。

5 年以上的二手车占比最低,仅为 4.07%。这类车辆使用年限较长,潜在故障风险和维护成本较高,消费者购买意愿相对较弱。

消费者在购买二手车时,越来越注重车况的可靠性,准新车和较新的二手车因兼具价格优势和车况保障,成为市场的热门选择。

2025 年,二手车购买渠道呈现出 “线下主导、线上崛起” 的格局。线下二手经销商的占比最高,达到 55.80%,显示出线下渠道依然是二手车交易的主要方式。

线下经销商凭借实体门店、实地看车、当面交易等优势,能够让消费者更直观地了解车辆状况,降低交易风险,因此受到很多消费者的喜爱。尤其是对于不懂车的消费者来说,线下经销商提供的专业检测和售后服务,成为他们选择该渠道的重要原因。

线上互联网平台占比为 45.21%,位居第二。随着数字化技术的发展,线上平台的便捷性和信息透明度逐渐受到用户喜爱。消费者可以通过线上平台浏览海量车源、对比价格、查看车辆检测报告,足不出户就能完成选车流程,大大提升了购车效率。

4S 店和个人交易的占比相对较低,分别为 36.05% 和 32.99%。4S 店的二手车来源主要是置换车辆,车况相对有保障,但价格通常较高;个人交易价格相对实惠,但存在信息不透明、交易风险高、缺乏售后服务等问题,因此占比相对有限。

用户对线上平台的认可度持续提升。数据显示,55.48% 的用户对二手车网络平台表示 “看好”,26.03% 的用户 “非常看好”,两者合计占比超过 81%。仅有 4.79% 的用户 “不看好”,1.37% 的用户 “非常不看好”,绝大多数用户对二手车网络平台持正面看法。

在对线上拍卖平台的发展建议中,“完善售后服务” 以 53.13% 的占比位居首位,说明用户非常重视售后服务的质量。“加强金融支持” 占比 40.45%,显示用户对金融支持的需求较高。“拓展车源渠道”“提升用户体验”“提高交易效率” 的占比分别为 37.01%、34.33%、30.45%,成为用户关注的重点。

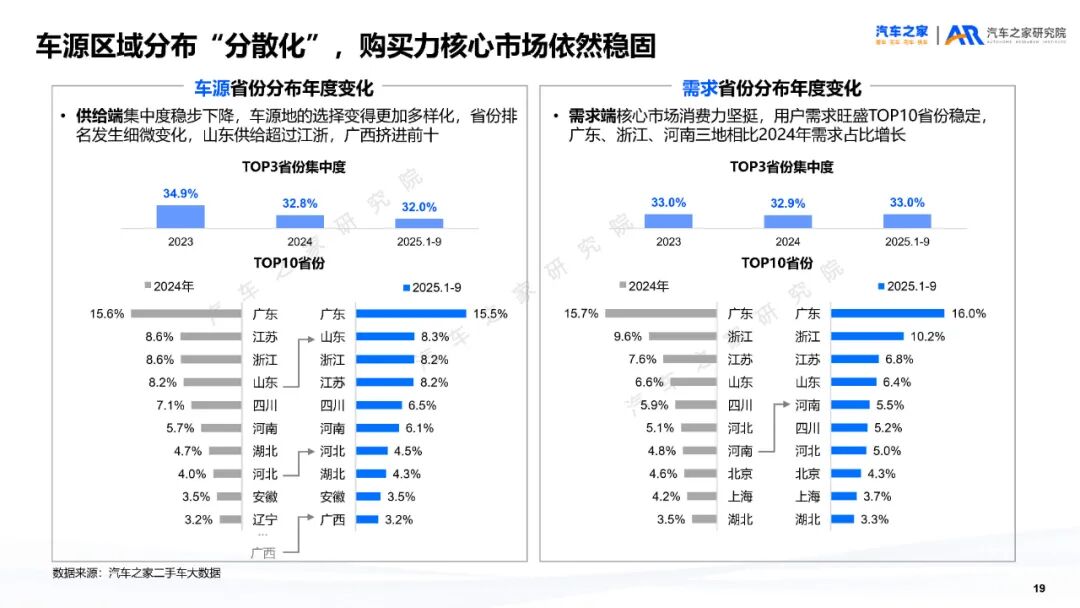

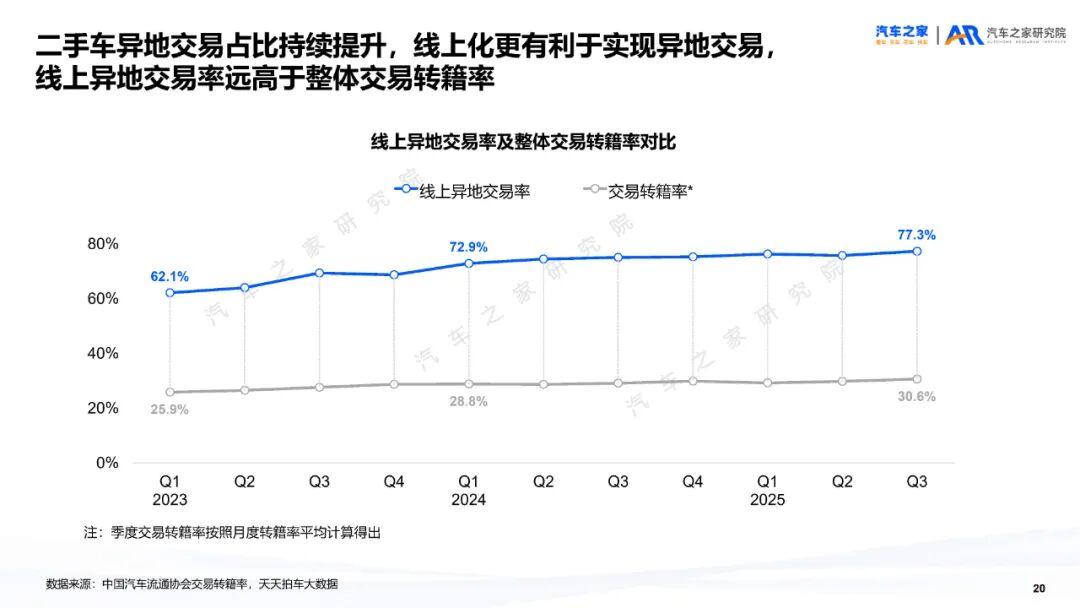

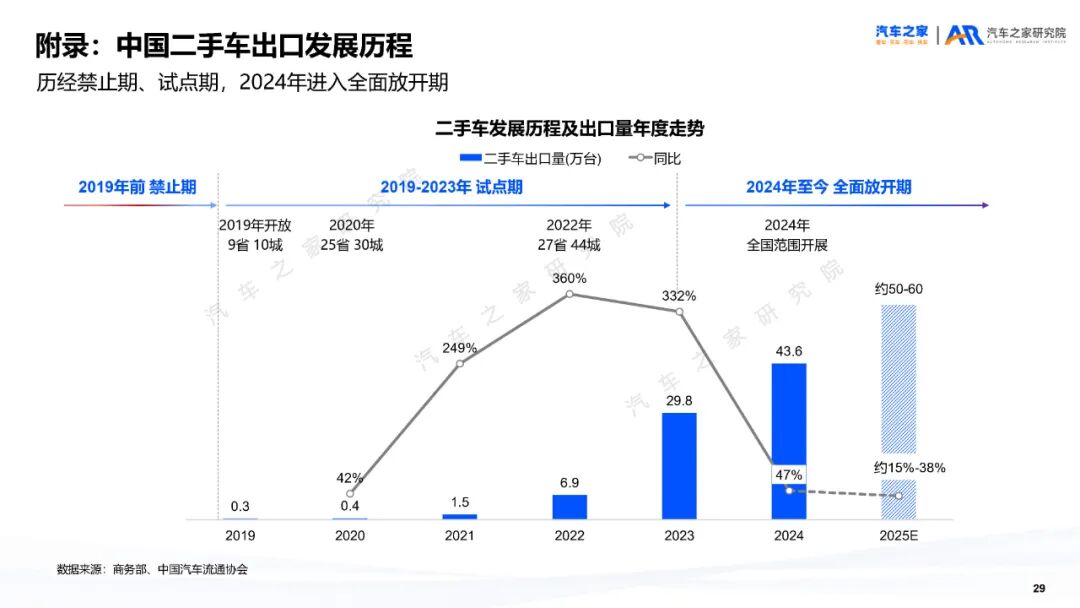

2025 年,跨区域交易成为激活二手车市场的关键动能,有效破解了二手车 “惜售” 和 “卖车难” 的困局。在新车价格战的冲击下,个人车主手中的车辆市场价格走低,与心理预期产生差距,导致本地成交率偏低。而跨区域交易通过整合全国市场资源,为买卖双方带来了双向价值,成为市场的重要增长点。

异地交易已成为二手车流通的主流模式。这一模式的优势十分明显:对于二手车经营者来说,通过平台可以快速高效收购适销对路的车源。

对于车主来说,跨区域交易能够带来更高的卖车价格。全国买家在线竞拍模式是价格优势的核心支撑,外省市买家基数更大,对车况优良的车源愿意支付更高溢价,显著提升了车主卖车价格高于本地的概率。这种 “双赢” 机制,正是异地成交率持续攀升的底层逻辑。

02引用内容

03参考研报&来源

03参考研报&来源二手车市场趋势洞察报告(2025)-汽车之家研究院

免责声明本平台只做公开内容的整理分析分享,内容来源于网络和用户投稿,仅供学习参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。

天臣配资提示:文章来自网络,不代表本站观点。